让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

云顶新耀集王人了两张“王炸”。2月6日,“维适平”获批上市,用于休养对传总揽疗或生物制剂历害不充分、失历害或不耐受的中度至重度行为性溃疡性结肠炎成东说念主患者。阛阓预测,其峰值销售额有望突破50亿元。

这是继耐赋康之后云顶新耀又一款重磅单品,将成为撑捏云顶新耀百亿营收的要道“王牌”。

就在维适平获批前一天,云顶新耀与麦科奥特达成计策合营,拿下一款肾病药物MT1013的独家买卖化许可。云顶新耀旧年就一直在强调要开辟“BD合营+自研”双轮驱动计策,酿成N+X居品组合,以构建永恒竞争力。这两个品种像是计策引颈下的一次练兵。

从2015年头始,中国Biotech企业创立如棋布星罗。十年千里浮之后,其中仍有不少企业于今没找准我方的主义。云顶新耀摸爬滚打探索出了我方的教会,镇静沿着既定策略稳步前进,这在翻新药企中是很抑遏的。

云顶新耀冷漠“2028年营收超百亿、2030年突破150亿元”计策筹划,意味着畴昔还会有更多管线的引入,好戏才刚刚初始。

两大50亿级单品,构建增长基石

维适平为什么会有年销售额50亿元的预期?

维适平对准的溃疡性结肠炎(UC)是一种病因尚不解确、易复发的慢性肠说念炎症性疾病,患者永恒受严重泻肚、便血、乏力等折磨,糊口质料严重受损。

中国UC患者群体宏大且在捏续增长,预测将从2025年的约98万,增至2031年的150万。休养UC并莫得什么太好的见地,激素、免疫扼制剂等传统疗法疗效都有限;生物制剂JAK扼制剂等,诚然有用但存在严重感染、圆寂、恶性肿瘤等不良反映,被FDA打上黑框劝诫。这让需要永恒用药的UC患者,濒临抉择窘境。

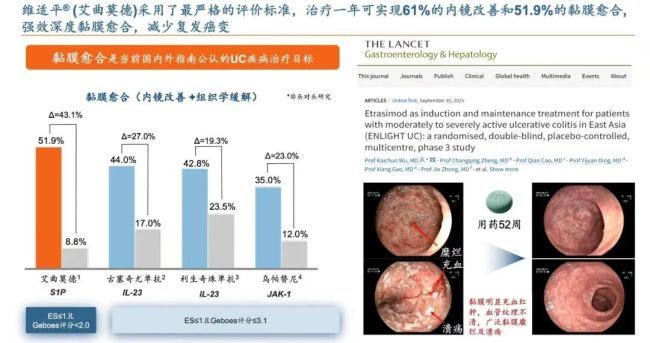

维适平恰是为了破解这一难题而生的,它直击疗效与安全难以兼顾的临床痛点。在名为ENLIGHT UC 三期临床盘问流露,维适平看护休养40周,临床缓解率为48.1%,黏膜愈合率为51.9%,内镜平日化率为45.5%。从数据来看,自后果比TNFα、IL-23、JAK扼制剂等生物制剂更好。

维适平永恒安全性和耐受性推崇很出色,大多数休养联系不良事件都是轻、中度,况兼维适平只需逐日一次口服,比起需要打针的生物制剂,患者恪守性会更高。

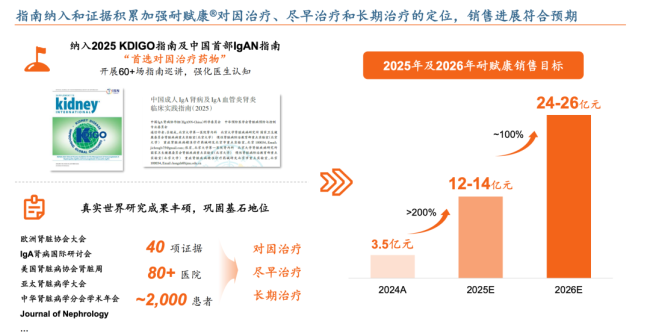

2024年维适平就被好意思国胃肠病学协会临床履行指南推选当作溃疡性结肠炎的一线休养,2025年又被纳入《2025年ACG临床指南:成东说念主溃疡性结肠炎》,获激烈推采取于中重度行为性溃疡性结肠炎的指点和看护休养,凭借疗效、安全、方便的三重上风,维适刚正在重塑中重度UC的休养格式,占据阛阓主导地位。

阛阓预期不是纸面上的数字,而是要一盒盒药品果然销售出去。维适平交到云顶新耀,才有实现50亿年销售额的可能。

耐赋康是云顶新耀的得手作品,不到200东说念主的销售团队,上市后首个齐备年销售额就突破10亿元,实现了极高的东说念主效,成为当年10年慢病药进医保首年销售最佳的居品。这套熟悉的买卖化体系不错复用至维适平。

买卖化才调是云顶新耀引合计傲的基石。公司正在践诺“BD合营+自研“的双轮驱动策略,捏续丰富管线。公司谈判引进提升20个高价值钞票,捏续丰富管线。此次引进的MT1013恰是这一谈判中的一款药物。

MT1013为环球开创的双靶点受体怡悦剂多肽,可同期靶向钙明锐受体(CaSR)及成骨滋长肽(OGP)受体,针对慢性肾脏病最常见的严重并发症继发性甲状旁腺功能亢进症(SHPT),在其头雠敌盘问中已流露出优于现时一线疗法的后劲。这是能与耐赋康酿成强劲协同的品种。

这两款居品的进展显明地证据了云顶新耀的居品组合逻辑:以N个如耐赋康、维适平这么的大单品为中枢引擎驱动功绩快速增长,以X个如MT1013般的协同升值居品,巩固专业领域带领地位。

BD合营+自研双轮驱动,管线续航无短板

云顶新耀细则的计策,是和中国翻新药发展阶段相适合的。

云顶新耀确立于今八年,算是从买卖竞争中杀出来的熟悉企业,最了解同业企业的痛点和需求。2025年,中国翻新药迎来了获利之年。一方面,BD出海往复总和创下1356.55亿好意思元的历史新高,流露中国翻新的环球价值取得认同;另一方面,年度获批翻新药数目达到76个,创下历史新高。

面对行将到来的翻新药“中国时刻”,什么才是国内这些Biotech企业最需要的?

此前行业资金充裕的时候,不少企业手里其实只须一两个后劲品种,思着借品种巩固销售才调,畴昔镇静引申。但情势变化很快,当年两老迈本环境骤冷、IPO停滞,加上翻新药濒临的国内支付天花板愈发显明,大界限的买卖化团队对好多翻新药企来说成了一种浪掷。这亦然大都国内翻新品种聘请BD变现的原因之一。

熟悉的好意思国阛阓上能跃迁为Biopharma的企业从来都是凤毛麟角,中国畴昔亦然如斯。更多Biotech会聘请将居品交给更有实力的药企销售。

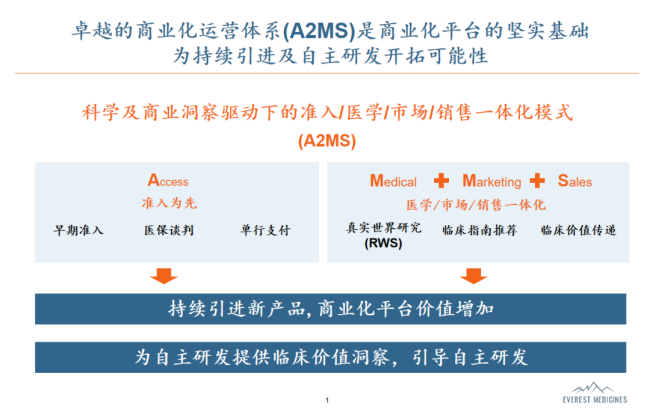

云顶新耀早就桀黠地知悉到了这少量,因此聘请作念中国翻新药买卖化的平台型企业与整合者、中国翻新药“出海”走向环球的鼓动器。历程多年深耕,云顶新耀已打磨出准入、医学、阛阓、销售(A2MS)一体化的买卖化运营平台,各要领协同服从显贵优于行业平均水平。

当年几个月里,云顶新耀沿着既定计策快速布局。先是与海森生物的合营,拿到六款已上市、年销售额安稳的熟悉居品的买卖化权力;同期还从海森生物手中取得新一代PCSK9扼制剂“乐瑞泊”在大中华区的开辟及买卖化权力,得手切入千亿心血管阛阓。

再早之前,云顶新耀引进的眼科重磅居品VIS-101正在中国开展II期临床覆按,预期将于2026年具备干涉III期临床覆按的要求,这是环球程度第二的VEGF/ANG-2双抗。这些管线梯度分明,诡秘多领域,会在2026及以后的年份镇静为云顶新耀孝敬收益。

在高效整合外部钞票的同期,云顶新耀在自研领域也莫得落下。公司对准了多个环球前沿手艺平台。其中mRNA手艺平台已构建起从联想到坐褥的全产业链才调,并基于此快速酿成了诡秘肿瘤疫苗等千亿级前沿赛说念的管线矩阵。基于这一手艺平台,云顶新耀的通用现货型肿瘤休养性疫苗EVM14已在好意思国完成首例患者给药;个性化肿瘤休养性疫苗EVM16已启动初度东说念主体临床覆按并完成患者给药。

更具颠覆性的自体生成CAR-T手艺平台,则有望以更优的成本和可及性,突破传统细胞疗法的瓶颈。现在,云顶新耀的自体生成CAR-T名目EVM18已完成多项非东说念主灵长类动物(猴)盘问,并细则临床候选分子。这些前沿手艺平台的布局,将成为公司畴昔十年价值增长的根基。

此外,公司自研的新一代共价可逆BTK扼制剂希布替尼,当作下一款肾科重磅居品,亦然看点所有,其有望冲破原发性膜性肾病的休养窘境,适合症拓展后劲巨大。

凭借显明的计策布局、完善的基础设施、塌实的践诺才调,云顶新耀动须相应将在畴昔几年快速开释。云顶新耀的探索也为中国翻新药企提供了难得的教会,既不盲目堕入押注全面自研的模式泰州配资炒股资讯门户平台_股票配资学习与行情解析,也未餍足于单纯引进,而是通过履行摸索出了一条恰当我方的路。

泰州配资炒股资讯门户平台_股票配资学习与行情解析提示:本文来自互联网,不代表本网站观点。